资金面

资金面

央行回购(列表|历史) | 银行间拆放(Shibor) | 货币市场行情(DR007)

中国国债收益率曲线 |

中国人民银行:公开市场业务|公告|

DR007(质押式回购) | DR007,是指银行间存款类金融机构以利率债为质押的7天期回购利率,质押品种更严格,信用更好,因此一般会比r007低一点;央行副行长刘国强进一步指出,市场可以用“松紧适度”四个字来判断货币政策,判断标准就是流动性,而看流动性最简单的指标就是DR007(华尔街见闻)。

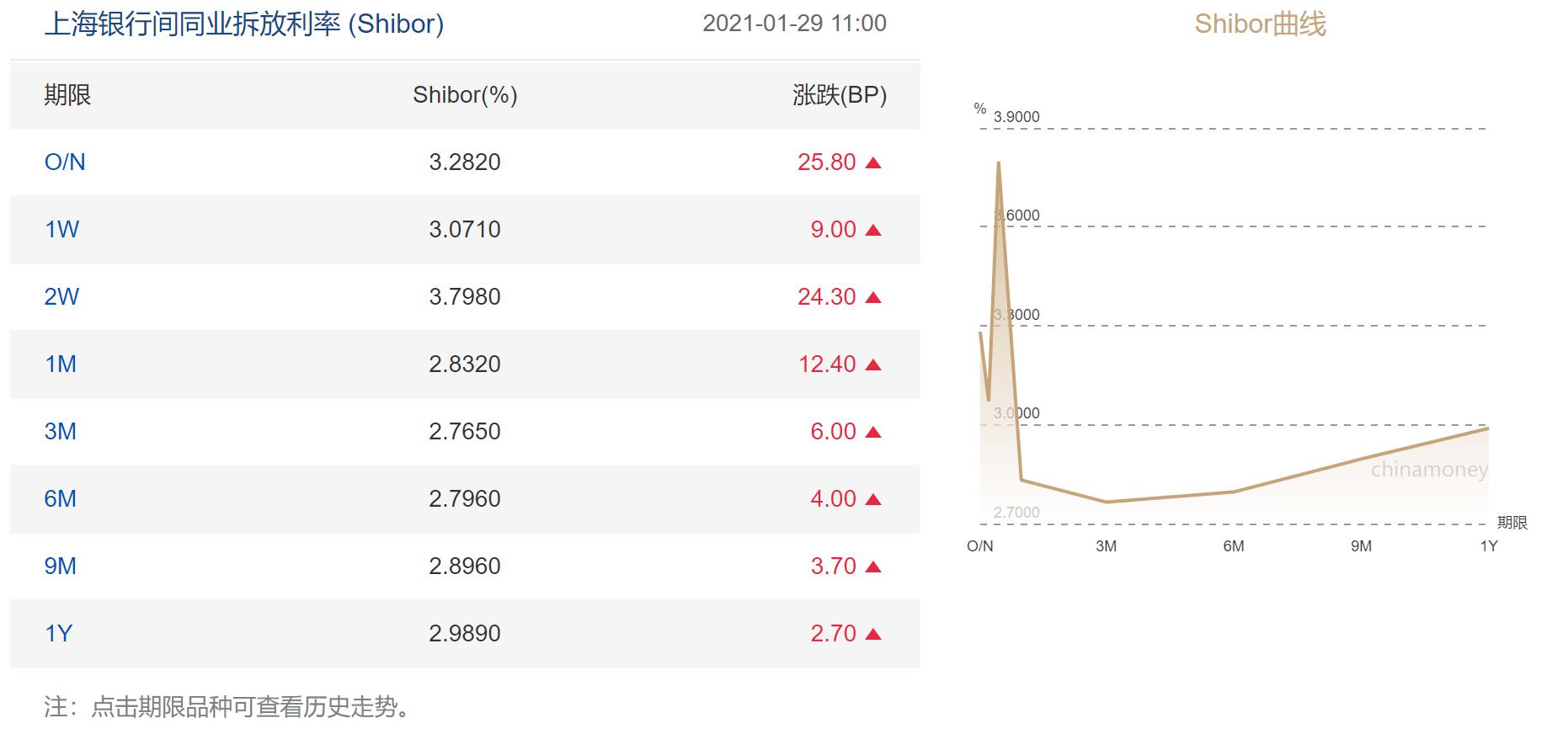

Shibor

Shibor,是Shanghai InterBank Offered Rate的缩写,即“上海银行间同业拆放利率”。该利率是本币市场的一个重要“货币价格”,即银行之间相互借钱的利率。需要注意的是,与实际的执行的利率DR007不同,Shibor是一个报价计算值。从中国外汇交易中心(全国银行间同业拆借中心)的网站截图(下图)来看,Shibor的期限分为8个品种(隔夜、1周、2周、1个月、3个月、6个月、9个月及1年),每交易日上午10:55前,各报价行通过上海银行间同业拆放利率网提供的报价界面完成报价,经过计算后11时对外发布。

Shibor的计算方法:将18家报价行的利率报价顺序排列,将最大和最小的各4家报价值去除,将余下的14家报价加权平均,即为Shibor利率值。

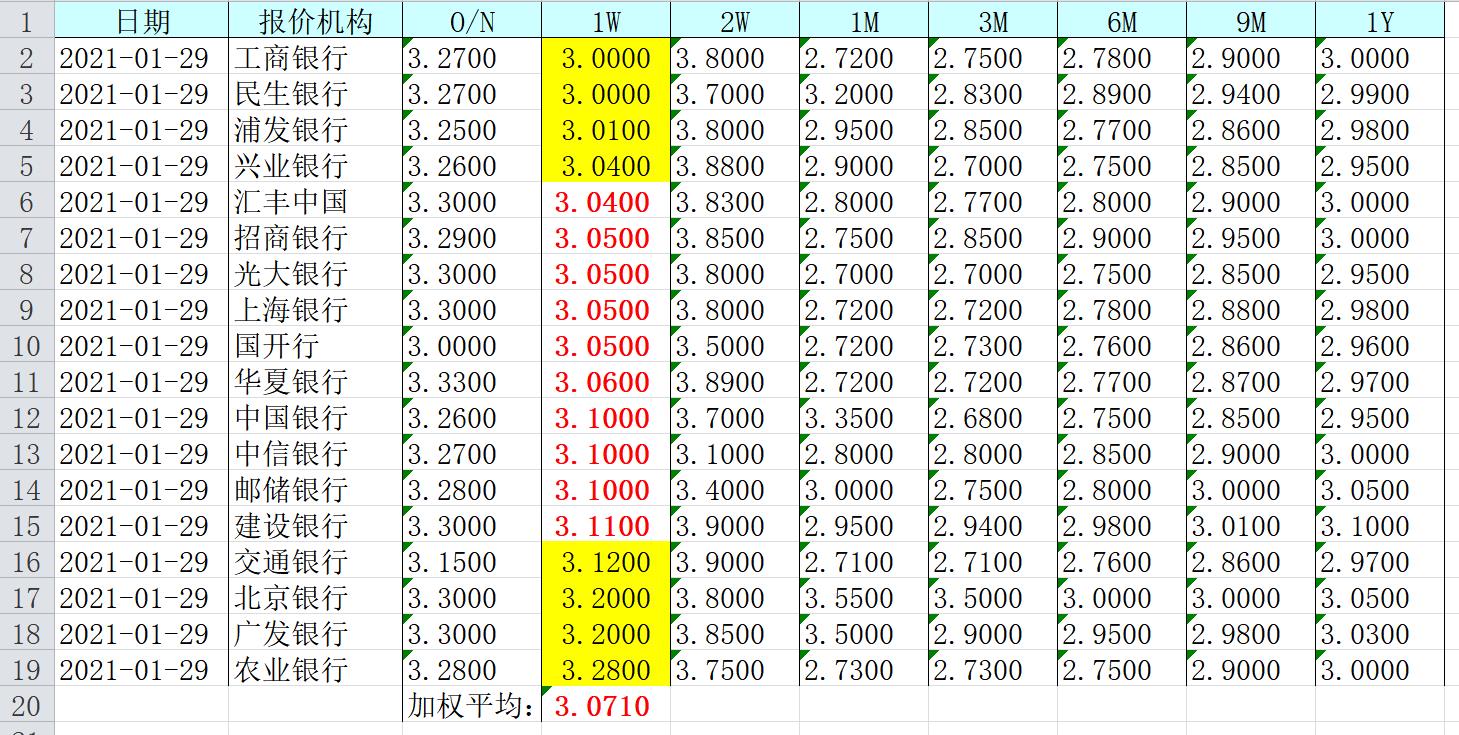

步骤:进入Shibor的页面;点击“历史数据”,即可查看到“每日的Shibor数据”、每个报价行的报价数据、均值数据等,还提供Excel导出服务。下载一个Excel报价文件,可以看到报价行的数据:

将当天的报价行数据排序,将最大和最小的4各数值去除(上图黄色部分),对余下的报价(红色数字,需要转为数值格式)做加权平均即可得到1周的Shibor利率值:3.0710.

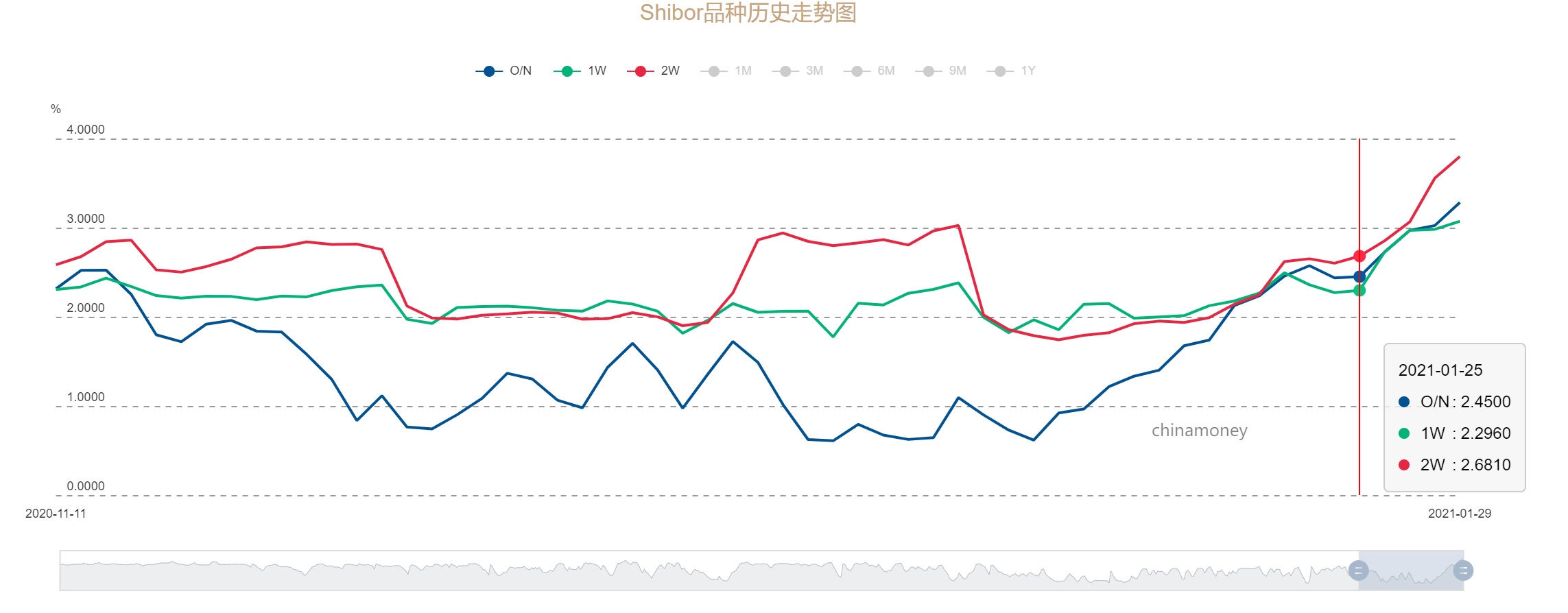

最近一周内(2021年1月最后一周),除了周一涨,上证跌了4天,据说时流动性问题。从最近的Shibor报价曲线图来看,Shibor的隔夜(深蓝色)、1周(绿色)、2周(红色)在25日后,上升得最为明显,而长周期的基本都很平缓。利率报价的上升,说明资金面比较紧张。

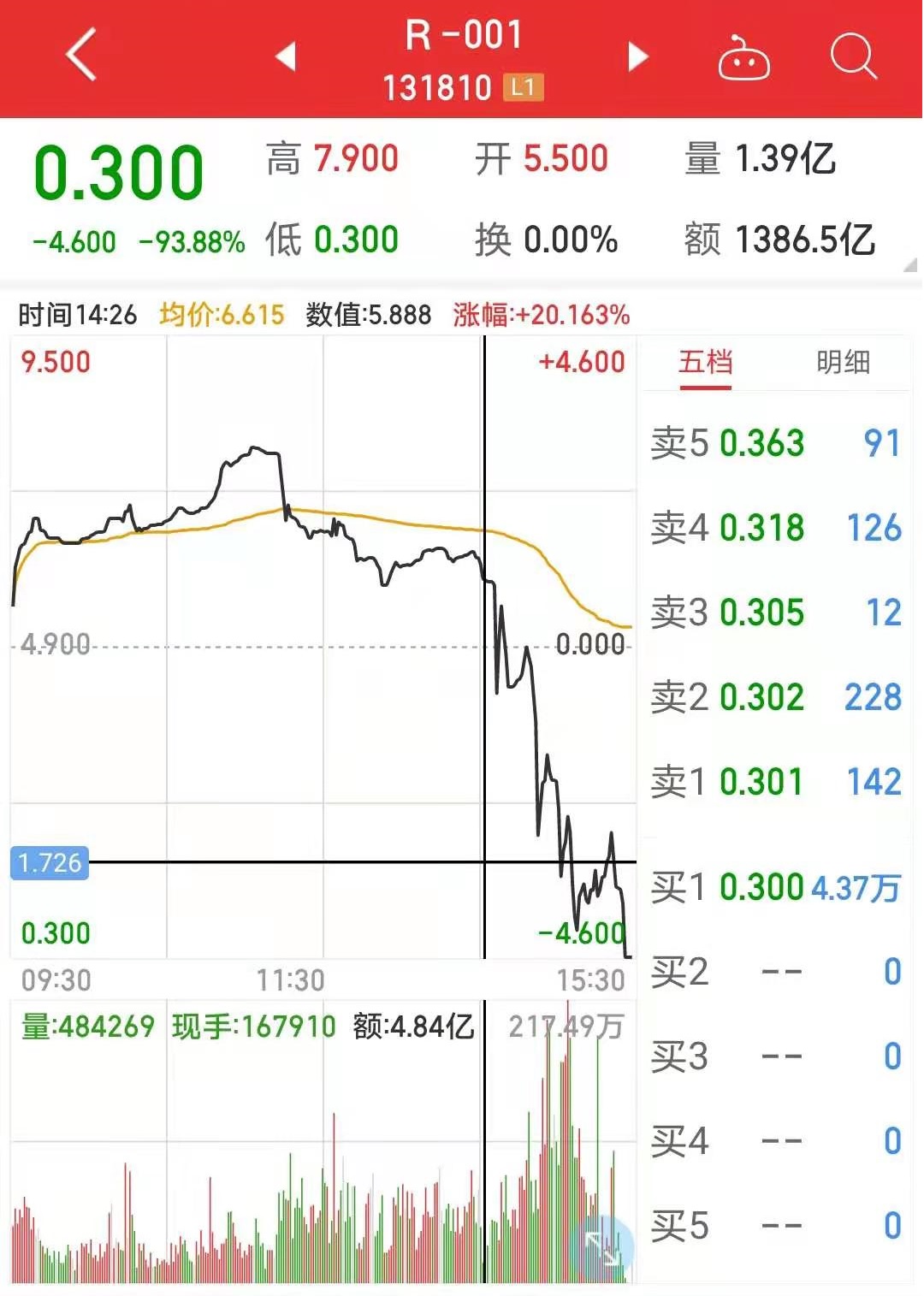

20210129 国债逆回购大跌

|

|

|

20210128早间开盘,国债逆回购隔夜利率(GC001)高开44%